目次

贈与税とは

贈与税は、受贈者(財産をもらう人)が、1月1日から12月31日の間に贈与を受けた財産に課税される税金で、贈与した人の人数には関係なく、期間中に贈与を受けた金額の合計によって決まります。

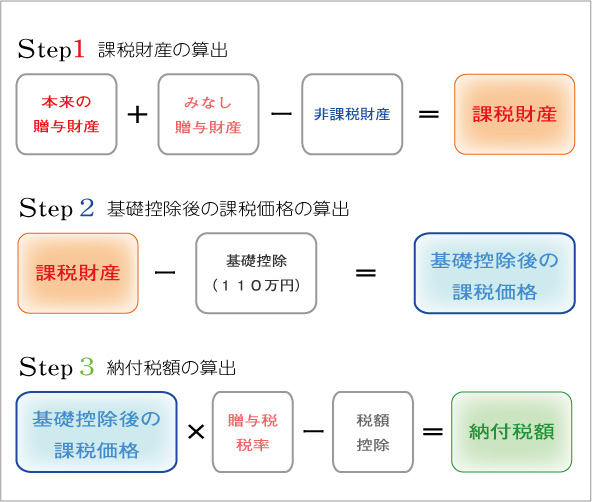

それでは、贈与税の計算の流れを見て行きましょう。

贈与税の計算の流れ

以上が、贈与税の計算の流れですが、以下に、計算上知っておきたい用語について解説いたします。

みなし贈与財産とは

実質的な財産の移転があるにもかかわらず、贈与契約を結んでいないことで、贈与税の課税を免れることを防ぐため、「みなし贈与財産」が規定されています。

-

- みなし贈与財産の種類

- みなし贈与財産とみなされるとき

-

- 信託受益権

- 信託依頼人以外の人が、信託受益を得たとき

-

- 生命保険金

- 保険料を負担しない生命保険や傷害保険で、保険金を受け取ったとき

-

- 低額の譲り受け

- 実勢価格に対して、著しく低い金額で譲渡を受けたとき

-

- 債務の免除

- 借金などを免除してもらったり、他人に肩代わり、あるいは返済をしてもらったとき

-

- 定期金

- 郵便局、共済、民間などの個人年金保険の掛金を支払わずに、給付を受けたとき

非課税財産とは

所得税の課税対象となる法人からの贈与や、相続税の課税対象となる相続開始年の贈与の他、扶養義務者から受けた生活費や教育費や離婚による財産分与など、その性質、目的、社会政策的な面から、贈与税をかけるのは不適当とみなされるものは非課税財産とみなされ、課税されません。

贈与税の基礎控除

贈与税にも、相続税と同様に基礎控除が認められています。贈与税の基礎控除:受贈者1人につき、年間110万円まで非課税

受贈者が何人いても何年でも非課税枠を利用できるため、長期にわたって計画的に実施すれば相続財産を大幅に減らすことができます。

※詳しくは贈与を活用した相続税対策参照

贈与税率

《贈与税の速算表》

-

- 基礎控除及び配偶者控除後の受贈財産額

- 税率

- 速算控除額

-

- 200万円以下

- 10%

- -

-

- 200万円超 300万円以下

- 15%

- 10万円

-

- 300万円超 400万円以下

- 20%

- 25万円

-

- 400万円超 600万円以下

- 30%

- 65万円

-

- 600万円超 1,000万円以下

- 40%

- 125万円

-

- 1,000万円超

- 50%

- 225万円

納付額の計算例

仮に、1年間で500万円の贈与を受けた場合、贈与税の基礎控除と贈与税率速算表に当てはめて計算してみますと下記となります。課税財産500万円-基礎控除110万円=基礎控除後の課税価格390万円

基礎控除後の課税価格390万円×贈与税率20%-速算控除25万円=納付税額53万円

次に、贈与税の申告と納付について見て行きましょう。

⇒贈与税の申告・納付

贈与税の申告と納付

贈与税は、その年の1月1日から12月31日の1年間を単位として課税されますので、相続と異なり、期間中に基礎控除の110万円を超えて贈与を受けた方は毎年申告しなくてはいけません。

但し、その他の特例を受けた場合などは贈与額の非課税枠に収まっていた場合も申告義務が発生しますので、以下に整理したいと思います。

贈与税の申告が必要な場合

-

- 項目

- 内容

-

- 贈与税申告が必要な方

- ・対象期間中に110万円を超えて贈与を受けた方

以下の場合は贈与税の非課税枠の範囲に収まっていても申告が必要ですので注意が必要です。

・贈与税の配偶者控除の適用を受けた方

・住宅取得等資金贈与の特例の適用を受けた方

・相続時精算課税制度の適用を受けた方

-

- 対象期間

- その年の1月1日から12月31日の1年間

-

- 申告&納付期間

- 翌年の2月1日から3月15日

-

- 申告書の提出先

- 提出先は受贈者の住所地を所轄する税務署です

-

- 納税方法

- 尚、贈与税の申告は 金銭で一括納入が原則で、物納制度はありません

尚、贈与税の申告は税務署から連絡が来る訳ではありませんので、注意が必要です。申告を忘れると無申告加算税が、期限に遅れると延滞税がかかります。

贈与税の延納

贈与税の納付期限は、申告期間と同じ2月1日から3月15日の間に、金銭一括納入が原則ですが、納税額が10万円を超える場合は、要件を満たせば延納も認められます。

| 延納に必要な条件 | ・贈与税額が10万円を超えていること ・金銭で1度に納付することが不可能な正当な理由があること ・担保を提供すること (延納税額が50万円未満で延納期間3年以内の場合は不要) ・贈与税の申告期限までに延納申請書を提出すること |

|---|---|

| 延納の期間 | 延納期間は最長5年で期間中に贈与税を全て納付すること。 *延納した期間に応じて利子税がかかります。 |

以上、贈与税について見てきましたが、贈与税は相続税に比べて税率が高めに設定されているため、贈与と相続のどちらが得か迷うところです。

贈与を活用した相続税対策

相続税を少なくするために最も有効な方法は、課税対象となる財産を予め減らしておくことですが、そのために有効な方法が生前贈与です。

社会保障・税一体改革大綱では、相続税の基礎控除の引き下げ等による相続税の増税が明らかになっていますので、贈与を活用した相続税対策はますますその重要性を増していると言えます。

贈与税の基礎控除の活用

暦年贈与とは

贈与税には、相続税同様に基礎控除の枠がありますが、相続税と違って受贈者や年数に制限がありませんので、非課税枠を活用しながら長期にわたって実施すれば相続財産を大幅に減らすことができます。贈与税の基礎控除:受贈者1人につき、年間110万円まで非課税

例えば、配偶者と子供1人に、毎年110万円ずつ10年間贈与を行った場合、

毎年2人で220万円、10年間で 220万円×10年=2,200万円 を非課税で贈与できます。

※相続開始前3年以内の贈与は相続税の対象となります。

定期金の贈与と扱われないために

上記のように、暦年贈与を活用した相続税対策は非常に有効ですが、例えば、1,000万円を年100万円ずつ10年間贈与するような契約の場合には、1年間で受け取る金額は非課税枠の110万円未満にもかかわらず、非課税にはならない場合が多いようです。

理由は「契約当初から総額1,000万円の贈与をする意思があった」とみなされ、初年度に1,000万円を贈与したものとして贈与税が課せられることになるためです。

そこで、このような定期金の贈与との誤解を避けるために、

1) 110万円を超える贈与の場合は、贈与税の申告・納税をする。

2) 贈与ごとに贈与契約書を作成する。

3) 贈与後は受贈者がその管理・運用を行う。

などの配慮は必要です。

配偶者控除の活用

贈与税の配偶者特別控除とは、居住用の不動産、あるいは、これを購入するための資金として、夫から妻 (または妻から夫) への贈与を2,000万円まで非課税とする特例を言います。

尚、この非課税枠は、通常の贈与における年間の基礎控除額である110万円と同時に適用できるので、最大2,110万円までを非課税とすることができます。配偶者特別控除 2,000万円 + 贈与税の基礎控除110万円/年 合計2,110万円まで可

尚、贈与税の配偶者特別控除を活用するためには要件があります。

適用要件

(1)婚姻期間が20年以上の配偶者からの贈与であること

(2)居住用の不動産あるいは、居住用の不動産を購入するための資金の贈与であること

(3)同一夫婦間での利用は1回限りであること

(4)配偶者控除の贈与税申告書を税務署に提出すること

孫への贈与による節税(代襲相続は除く)

贈与を活用した節税対策としては孫(ひ孫等)への贈与があります。(代襲相続を除く)

その理由は

(1)法定相続人ではない孫等への贈与は、相続発生3年以内の贈与でも、相続財産に加算されないため、相続財産を減らすことができる

(2)孫へ贈与することで、贈与税はかかりますが、本来、親⇒子⇒孫と相続する過程のうち、親⇒子への相続がなくなるため、相続税を1回分減らすことができるからです。

住宅取得等資金の贈与の非課税枠の活用

年末に近づくにつれ贈与に関するご相談が増えてきました。住宅取得賃金等の贈与の非課税限度額についてご紹介いたします。

令和元年10月から消費税率が10%に引き上げられたことに伴い、これまで最大1,500万円だった住宅購入者の非課税限度額が特例として最大3,000万円まで拡充されています。

父母や祖父母など直系尊属から住宅取得等資金の贈与を受け、住宅を購入される方は、この特例の活用を検討してみてはいかがでしょうか。特例を受けるためには、贈与税の申告書の提出が必須となっております。

(1)住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

-

- 住宅用家屋の新築等に係る契約の締結日

- 省エネ等住宅

- 左記以外の住宅

-

- 平成31年4月1日〜令和2年3月31日

- 3,000万円

- 2,500万円

-

- 令和2年4月1日〜令和3年3月31日

- 1,500万円

- 1,000万円

-

- 令和3年4月1日〜令和3年12月31日

- 1,200万円

- 700万円

(2)上記(1)以外(消費税等の税率が8%である場合、個人間の売買である場合)

-

- 住宅用家屋の新築等に係る契約の締結日

- 省エネ等住宅

- 左記以外の住宅

-

- 〜平成27年12月31日

- 1,500万円

- 1,000万円

-

- 平成28年1月1日〜令和2年3月31日

- 1,200万円

- 700万円

-

- 令和2年4月1日〜令和3年3月31日

- 1,000万円

- 500万円

-

- 令和3年4月1日〜令和3年12月31日

- 800万円

- 300万円

※東日本大震災で住宅用家屋を滅失した場合の非課税限度額は1,000万円

適用要件

-

- 項目

- 内容

-

- 対象者

- 親や祖父母等の直系尊属より住宅取得等資金のために贈与を受けた20歳以上の子供・孫等(1月1日時点)

-

- 手続方法

- 贈与を受けた翌年3月15日までに贈与税申告書と添付書類により税務署に申告

尚、この非課税措置は、暦年課税と相続時精算課税のいずれを選択しても、各制度の基礎控除等と併せて利用することができます。

暦年課税の場合:基礎控除(110万円)+非課税枠(1,500万)=1,610万円

相続時精算課税制度を活用した節税対策

相続時精算課税制度は、親から子への資産の移転を早期に促すために導入された制度です。

相続時精算課税制度を活用して贈与を行うと、2,500万円までの財産は非課税で贈与することができるため、相続財産が基礎控除以下の方には大変有効な制度です。

※但し、今後の税制改正等で、相続税の基礎控除が引き下げられる可能性が高いため、導入は慎重に判断下さい。

相続時精算課税制度のメリットとデメリット

相続時精算課税制度のメリット

- 子供一人につき、2,500万円まで贈与をしても贈与税がかからない

2,500万円を超えるまでは贈与税がかからず、仮に超えても20%の贈与税がかかるだけなので、贈与しやすい。 - 財産価値が上昇局面では、相続税を抑えることができる

相続が発生した場合の相続財産の評価は、制度利用時の時価で行うため、財産価値が上昇局面の時は、相続財産価額を低く抑えることができ、節税につながる。

相続時精算課税制度のデメリット

- 相続時精算課税制度を選択すると暦年課税を選択することができない

- 財産価値が下降局面では、相続税が高くなってしまう可能性がある

相続が発生した場合の相続財産の評価は、制度利用時の時価で行うため、財産価値が下降局面の時は、相続財産価額が高くなり、相続税額の増加につながる。

相続時精算課税制度を受けるための要件

適用対象者 贈与者は65歳以上の親、受贈者は贈与者の推定相続人である20歳以上の子(子が亡くなっているときには20歳以上の孫を含む。) 適用対応財産 贈与財産の種類、金額、贈与回数に制限なし 税額の計算

贈与税:一人2,500万円までは非課税

超過した場合は一律20%課税 相続時:贈与時にもらった財産と相続財産を合算して、相続税を計算。

尚、相続財産の評価は贈与時の時価を適用。 適用手続き 贈与を行った、翌年2月1日~3月15日の間に納税地の税務署に書類提出

このように、大きなメリットもある相続時精算課税制度ですが、難しい判断を要する制度ですので、必ず事前に税理士に相談することをお勧めします。

相続税計算シミュレーション

相続税は実際にいくらかかるのか?

相続税が実際にいくらかかるのか、亀戸・錦糸町相続サポートセンターでは、相続のご相談の前に相続税計算のシミュレーションデータ提供することも可能です。

相続税計算のシミュレーションは右記のようなデータでご提供しております。

下記の相続税計算シミュレーションの資料は例ですので、一部となります。

相続税計算シミュレーションの資料の一部をPDFとして公開しておりますので、こちらからご覧下さい。